२०८३ असार १०, बुधबार

२०८३ असार १०, बुधबार

अहिले बेरुजु चर्चामा छ । महालेखा परीक्षकको कार्यालयले आफ्नो बार्षिक प्रतिवेदन राष्ट्रपति विद्यादेवी भण्डारीलाई बुझाएपछि बेरुजुसँग सम्बन्धित समाचारहरु पनि बग्रेल्ती आइरहेका छन् । त्यसो त प्रत्येक वर्ष महालेखाले वार्षिक प्रतिवेदन सार्वजनिक गरेपछि बेरुजुबारे चर्चा बाक्लिन्छ । यदाकदा अन्य समयमा पनि बेरुजुबारे चर्चा भइरहेको सुनिन्छ ।

के हो त बेरुजु ?

‘बेरुजु’ को अर्थ बुझ्न पहिला ‘रुजु’ शब्दको अर्थ बुझ्न आवश्यक छ । रुजु भन्नाले तथ्य प्रमाणित वा पुष्टि गर्ने लेखा परीक्षणको प्रक्रिया हो । विवरणमा देखिएको रकम वा तथ्य वास्तविक हो कि होइन भनेर अन्य प्रमाणहरु पेश गरी पुष्टि गर्ने काम रुजु गर्ने काम हो । यो लेखा परीक्षणको काम पनि हो । रुजुलाई अंग्रेजीमा ‘भेरिफिकेशन’ भनिन्छ । रुजु गर्ने प्रक्रियामा कुनै कारोबार वा रकम परिचालनमा उल्लेख गरिएको विवरण वा तथ्य मिलेमा रुजु (भेरिफाइ) भएको मानिन्छ । तर, तथ्य नमिले त्यो ‘बेरुजु’ मानिन्छ । त्यस्तै रकम परिचालन कानुनसम्मत नभए पनि त्याे बेरूजु मानिन्छ ।

नेपालको सरकारी तथा सार्वजनिक रकम परिचालनको सन्दर्भमा कुरा गर्ने हो भने बेरुजु भनेको सार्वजनिक आय र व्ययको प्रचलित कानुनी विधि तथा प्रक्रिया पूरा नगर्दा देखिने अनियमित रकम वा तथ्य हो । प्रचलित कानुन बमोजिम रीत नपु¥याई कारोबार गरेको, राख्नुपर्ने लेखा नराखेको, बेमनासिब तरिकाले आर्थिक कारोबार गर्दाको रकमकलमलाई लेखा परीक्षकले ‘बेरुजु’ रकमको रुपमा उल्लेख गर्ने गरिएको छ ।

आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन २०७६ को दाफा २(त)मा प्रचलित कानुनबमोजिम पुर्याउनु पर्ने रीत नपुर्याइए कारोबार गरेको वा राख्नुपर्ने लेखा नराखेको वा अनियमित वा बेमनासिब तरिकाले आर्थिक कारोबार गरेको तथ्य तथा तथ्यांकलाई बेरुजुका रुपमा परिभाषित गरिएको छ ।

महालेखा परीक्षकको कार्यालयले आफ्नो वार्षिक लेखा परीक्षण प्रतिवेदनमा असुल नभएको, अनियमित भएको, प्रमाण कागजात पेश नभएको, जिम्मेवारी नसारेको, शोधभर्ना नलिएको, पेस्की बाँकी जस्ता शीर्षकलाई बेरुजुमा समावेश गरिएको छ । त्यस्तै, पेश्की अन्तर्गत कर्मचारी पेस्की, मोबिलाइजेसन पेस्की, प्रतितपत्र पेस्की र संस्थागत पेस्कीमा वर्गीकरण गरिएको छ ।

महालेखा परीक्षकको ५८ औं प्रतिवेदनले संघीय र प्रदेश, स्थानीय तह, सरकारी कार्यालय, संगठित संस्था, समिति र अन्य संस्थातर्फ लेखापरीक्षणबाट २०७६/७७ मा १ अर्ब ४ अर्ब ३९ करोड रुपैयाँ बेरुजु औंल्याइएको छ । प्रतिवेदनले आर्थिक वर्ष २०७६/७७ सम्म ५ हजार ४ सय ६२ निकायको ५३ खर्ब २७ अर्ब ९१ करोड रुपैयाँको लेखा परीक्षणबाट उक्त वर्षको सो बेरुजु देखाएको हो ।

यसको अर्थ आर्थिक वर्ष २०७६/७७ मा परिचालन भएको मध्ये १ अर्ब ४ अर्ब ३९ करोड रुपैयाँ प्रचलित कानुनसम्मत प्रक्रियाबाट परिचालन हुन नसकेको देखिएको हो । उक्त बेरुजु देखिएको रकम परिचालन गर्ने नियकाले यसको फर्छ्याैट (कानुनबमोजिम राफसाफ) गर्नुपर्दछ ।

त्यस्तै, अद्यावधिक बेरुजु ४ अर्ब १८ अर्ब ८५ करोड रुपैयाँ छ । २ खर्ब ५७ अर्ब ५६ करोड १ लाख रुपैयाँ कारबाही गरी टुंगो लगाउनुपर्ने रकम रहेको छ । यो रकम समेत गर्दा कुल टुंगो लगाउनु पर्ने रकम ६ खर्ब ७६ अर्ब ४१ करोड रुपैयाँ पुगेको देखाएको छ । यो नै बेरुजु रकम हो ।

किन बढ्छ बेरुजु ?

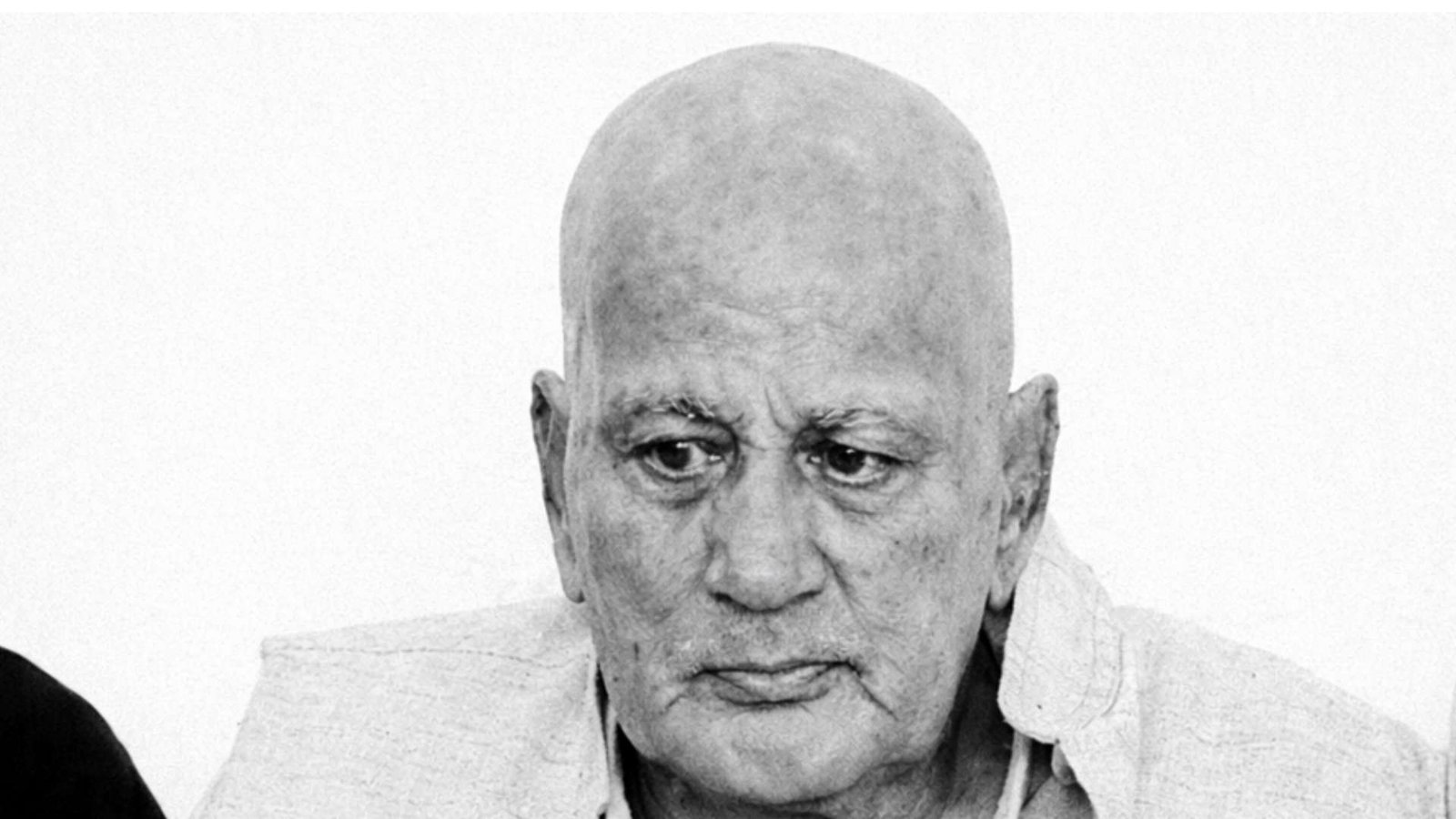

बजेट र योजना कार्यान्वयन, राजस्व प्रशासन, सार्वजनिक सम्पत्ति व्यवस्थापन, संस्थान सञ्चालन तथा व्यवस्थापन, लेखाङ्कन प्रतिवेदन तथा आन्तरिक नियन्त्रण, लेखापरीक्षण तथा नियमन, वित्तीय संघीयता कार्यान्वयन र सार्वजनिक सेवा प्रवाहमा जिम्मेबार व्यक्ति तथा संस्थाले जवाफदेहीता बोध नगर्ने र उक्त अनुशासनमा नरही लापरवाही तरिकाले कार्य सम्पादन तथा रकम परिचालन गर्दा बेरुजु बढ्ने महालेखा परीक्षक टंकमणी शर्माको भनाइ छ ।

बेरुजु शून्य गर्न सकिन्छ ?

आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन २०७६ को दाफा २ (त) मा प्रचलित कानुन र सार्वजनिक कारोबारमा आकर्षित हुने सम्बन्धित अन्य सम्पूर्ण कानुनको परीधिभित्र रहेर काम गरे बेरुजु शून्य गर्न सकिने महालेखा परीक्षक शर्माको भनाइ छ ।

‘निर्दिष्ट नियम, कार्यविधि, ऐन तथा कानुनकोको परिधीभित्र रहेर सार्वजनिक पदमा रहेका व्यक्ति तथा सार्वजनिक निकायले काम गरे बेरुजु अंक शून्य गर्न अवश्य नै सकिन्छ,’ उनले भने, ‘तर सार्वजनिक जवाफदेहीताको बोध नगर्ने, कानुनले निर्दिष्ट गरेको तरिका र प्रक्रियाबाहिर गएर कार्यसम्पादन गर्ने वा सार्वजनिक रकमको परिचालन नगर्ने प्रवृत्ति जारी रहँदासम्म बेरुजु शून्य हुन सक्दैन ।’

संघीय सरकार, प्रदेश सरकार, स्थानीय सरकार, सरकारी कार्यालयहरु, संगठित संस्था, समिति र अन्य संस्था सबैले र ती संस्थामा रहने सबै जिम्मेवार कर्मचारीले सार्वजनिक उत्तरदायित्वको बोध गर्ने र प्रचलित कानुनको पालन गर्ने हो भने मात्र बेरुजु शून्य गर्न सकिने पनि उनले बताए ।

.png)