२०८२ चैत २१, शनिवार

२०८२ चैत २१, शनिवार

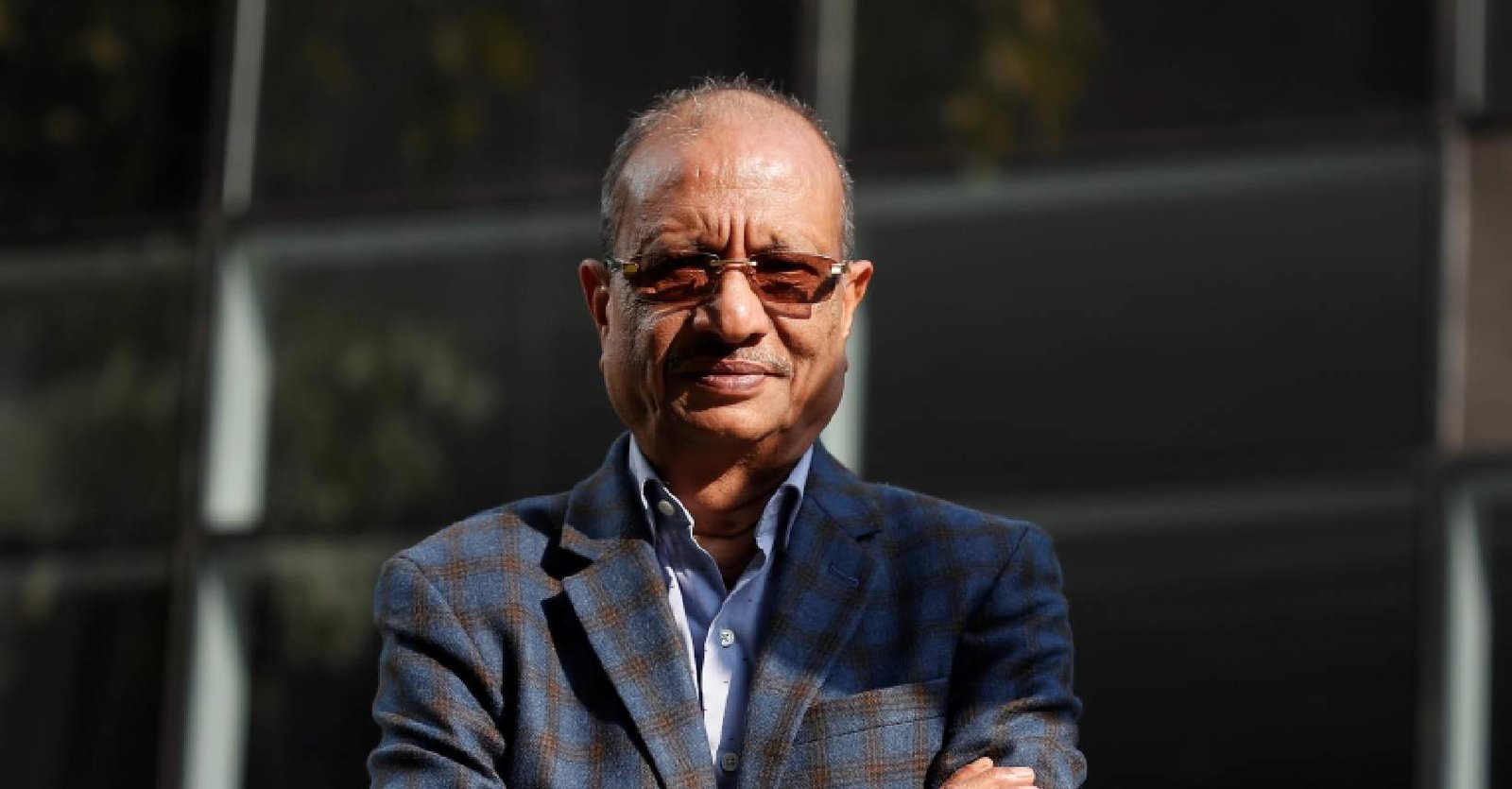

काठमाडाैँ - नेपालका लघुवित्त वित्तीय संस्थाहरूले विपन्न तथा न्यून आय भएका व्यक्ति र महिलाहरूलाई सदस्य बनाएर काम गर्दै आएका छन् । उनीहरुले विभिन्न बैंक तथा वित्तीय संस्थाहरूबाट सापटी लिएर आफ्ना सदस्यहरूलाई सामूहिक जमानीमा कृषि, लघु उद्यम व्यवसाय सञ्चालन गर्न विना धितो लघुकर्जा तथा स्वीकारयोग्य धितो लिई लघु उद्यम तथा लघु व्यवसाय सञ्चालन गर्न महत्वपूर्ण भूमिका निर्वाह गर्दै आएका छन् । अन्य क्षेत्र जस्तै कोरोना महामारीबाट प्रभावित भएको लघुवित्त संस्थाहरुले भने नाफामा उल्लेख्य वृद्धि गरेका छन् । लघुवित्तको नाफा अस्वभाविक रुपमा बढ्यो भन्ने विषय उठिरहेका बेला २०७१ साल कार्तिक २७ गते स्थापना भएर २०७२ साल असारबाट नेपाल राष्ट्र बैंकबाट वित्तीय कारोबार गर्न इजाजत पाएको सर्पोट लघुवित्तका अध्यक्ष प्रदिप अधिकारीसगँ केहि प्रश्नहरुको उत्तर खोज्ने प्रयास गरेका छौँ । विभिन्न उदेश्यले देशभर स्थापना भएका लघुवित्त संस्थाहरुको छाता संगठन माईक्रोफाइनान्स एसोसिएसन अफ नेपालको सहकार्यमा ईन्द्रेणी टाईम्स डट कमका प्रधान सम्पादक बिश्वबन्धु भण्डारीले अध्यक्ष अधिकारीसगँ गर्नुभएको कुराकानीको सम्पादित अंश ।

सर्पोट लघुवित्तको बित्तिय अबस्था कस्तो छ ? प्रमोटर र सर्वसाधारणको शेयर के कति रहेको छ ?

अहिले त हाम्रो संस्थाको वित्तीय अबस्था राम्रो छ । तर व्याजदरका कारण अलिकती काम गर्न समस्या आएको छ, हाम्रो संस्थाको चुक्ता पूँजी ६ करोड ६० लाख हो । यसमा ७० प्रतिशत प्रमोटरहरुको र ३० प्रतिशत सर्वसाधारणको शेयर रहेको छ ।

बिषेशत लघुवित्तहरु ग्रामिण भेगमा सेवा पुर्याउन भनेर स्थापना गरिएका हुन्छन् । सर्पोट लघुवित्तमार्फत ग्रामिण भेगमा के कस्ता सेवाहरु प्रदान गरिरहनु भएको छ ?

हामीले ग्रामिण भेगमा रहेका तथा बैंकिङ्गको पँहुचवाट बाहिर रहेका व्यक्तिहरु जो व्यवसाय गर्न चाँहादा चाँहादै पनि धितो राख्न नसकेर बैंकबाट ऋण लिन नसकेका विपन्न तथा गरिब बर्गका मानिसहरुलाई घरदैलोमै पुगेर वित्तीय सेवा दिदै आएका छौँ । सामुहिक जमानीमा बिनाधितो सहज प्रक्रियाबाट निश्चित ब्याजमा ऋण दिएर स्वरोजगार बन्न प्रेरित गर्ने, बचत गर्ने परिपाटीको विकास गर्ने, लघुविमा गराएर भबिश्यको सुनिश्चितता गराउने र बिभिन्न रेमिट्यान्स कम्पनिहरुको सहकार्यमा गाउँ गाउँमा रेमिट्यान्स सेवाहरुपनि प्रदान गर्दे आएका छोँ ।

कम आय भएका, पिछडिएका, पूँजीको स्रोत नभएका व्यक्तिहरुको समुदायमा गएर वित्तीय साक्षरता तालिम सञ्चालन गरी समूह गठन गरि तिनै समुहमा आवद्ध महिलाहरुले खेतिपाति गर्न अथवा व्यवसाय गर्ने चाहना राख्नुभएमा सुरुवाति पूँजी नै उपलव्ध गराउदै आएका छौँ ।

लघुवित्त संस्थाहरु गरिबमुखी भन्दापनि बढी नाफामुखी भयो भन्ने गुनासाहरु आएका छन् यसमा तपाई के भन्नुहून्छ ?

यो कुरामा म सहमत छैन, पछिल्लो समयमा हेर्ने हो भने लघुवित्त संस्थाले गरेको लगानीको अनुपातमा नाफा कम छ, नेपालका क,ख र ग बर्गका बैक तथा बित्तिय संस्थाहरुले नै ११/१२ प्रतिशत व्याज लिएर ऋण दिईरहेका छन् बैकहरु हामी जस्तो गाउँ गाउँमा गएर बिना धितो ऋण दिदैनन् हामी त गाउँ गाउँमा गएर सामुहिक जमानीमा सहज तरिकाले ऋण दिन्छौँ । घरदैलोमा गएरनै सेवा दिदाँ संचालन खर्चपनि बढने भएकाले व्याज धेरै लिनुपर्ने हाम्रो बाध्यता हो । झट्ट हेर्दा धेरै नाफा कमाएको जस्तो देखिएपनि जनताको सेवाका लागि हामीले गरेको लगानी अनुसार त्यस्तो धेरै नाफा हुदैन हामी गरिबहरुको जीवनस्तर उकास्नमै बढि जोड दिईरहेका छौँ ।

नेपाल राष्ट बैकले लघुवित्तहरुलाई मर्जरमा गएर पुजीँ बढाउन निर्देशनहरु दिएकाे छ । मर्जरमा जाने वा नजाने बिषयमा सर्पोट लघुवित्तको तयारी कस्तो छ ?

हाम्रो लघुवित्त प्रादेशिक स्तरमा संचालक गर्नका लागि नेपाल राष्ट्र बैकवाट स्विकृत लिएर संचालन गरिरहेको लघुवित्त हो, मर्जरको कुरा समयको माग हो त्यस्तो अबस्था आयो भने हामी मर्जरमा जान पनि सक्छौँ, हामीसगँ बिशिष्ट व्यत्तिहरुको (प्रमोटर) ७० प्रतिशत र ३० प्रतिशत सर्वसाधारणहरुको शेयर रहेको छ हाम्रो लघुवित्तमा क,ख,र ग बर्गका बैक तथा बित्तिय संस्थाहरुको लगानी नभएकाले अहिलेलाई क्रस होल्डिङको समस्या नभएकोले त्यस्तो बाध्यता छैन तर पुजीँ बढाउन हामी केहि सोच्दैछौँ । अब हामी पर्ख र हेरको अवस्थामा छौँ । केन्द्रीय बैँकले जे नीति ल्याउँछ, हामी त्यसैअनुसार अघि बढछौँ । तत्काल कतै मर्ज भइहाल्ने गरी कुनै प्रस्ताव आएको छैन । समयले के गर्छ हेर्दै जाऔँ ।